6000多万人不再缴个税!月收入2万以下的人,赚大了!

2018-12-05 12:12:18 | 来源:人人背调HR干货营

近日,央视新闻发出一条新闻:个税改革实施首月(10月份),全国个人所得税减税316亿元,有6000多万税改前的纳税人不再缴纳工资薪金所得个人所得税。

01

个税改革首月减税数据出炉

从国家税务总局获悉,个税改革启动以来的首个申报期运行平稳,改革实施首月全国个人所得税减税316亿元,有6000多万税改前的纳税人不再缴纳工资薪金所得个人所得税。

制造业纳税人减税规模最大,民营企业减税幅度较为明显。10月领取工资薪金所得在2万元以下的纳税人,减税幅度都超过50%。

近日,#6000多万人不再缴个税#的话题成为全面关注的焦点。

不少网友表示自己是其中之一

▼

当然更多的网友则表示

拖了大家的后腿

▼

此前财政部数据显示,10月份个人所得税同比增长7%,增幅比上月回落13.8个百分点。

本来今年个税改革一大亮点就是减税,具体举措包括:

"将起征点(即基本减除费用标准)提高至5000元,扩大低档税率适用范围,新增了6项专项附加扣除。

为了让工薪族更早享受到减税,今年10月1日起起征点提高和新税率率先实施,明年1月1日起专项附加扣除正式实施。"

税务总局所得税司司长介绍说,10月领取工资薪金所得在2万元以下的纳税人,减税幅度都超过50%,占税改前纳税人总数的96.1%,减税金额达224亿元,占当月总减税规模的70.9%。

此前不少接受记者采访的企业财务人员也发现10月份企业个税减税明显。

02

月入过万也能实现零交税?

根据此前发布的《个人所得税专项附加扣除暂行办法(征求意见稿)》(以下简称《暂行办法》),王先生这样操作,不用交一分钱个税!

备注:

2018年10月1日前,王先生缴纳个税金额:(10000-3500)*20%-555=745元;

2018年10月1日后,王先生缴纳个税金额:(10000-5000)*10%-210=290元;

增加专项附加扣除之后,王先生缴纳个税金额为0元。

王先生背景条件:攻读在职研究社,独生子女且父母已年满60岁,有两个这正在上学的孩子,有一套正在还贷款的住房。

根据《暂行办法》,王先生可以享受的是子女教育、继续教育、住房贷款利息和赡养老人4项专项附加扣除。

03

个税改革后工资、奖金筹划表

一、工资、薪金所得

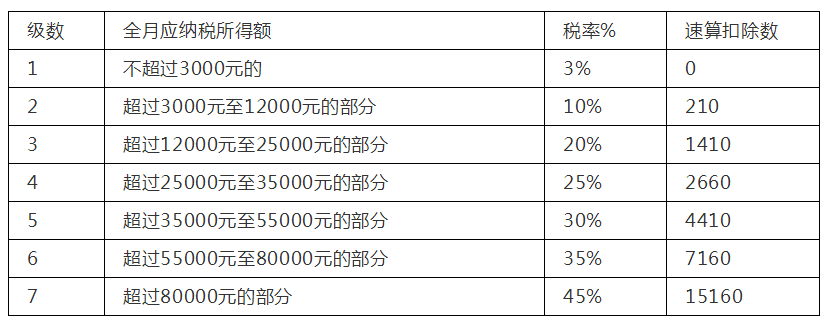

工资、薪金所得,适用七级超额累进税率,税率为百分之三(3%)至百分之四十五(45%)。

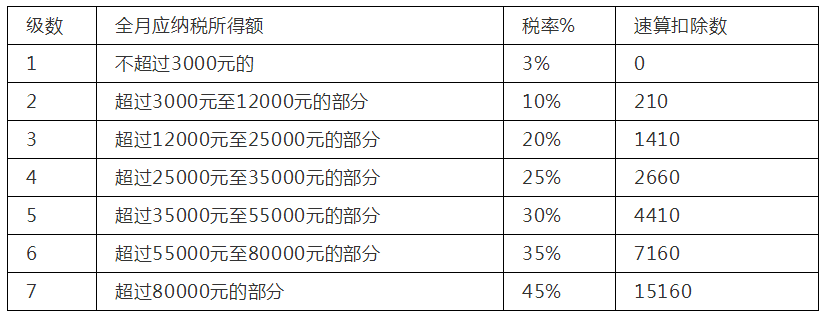

2018年10月-12月工资适用个人所得税税率表及速算扣除数

说明:

1.本表含税级距中应纳税所得额,是指每月收入金额-各项社会保险金(五险一金)-起征点5000元的余额。

2.含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

举个例子:

李四在2018年税前工资10000元,他需要缴纳各项社会保险金1100元,那么他的税后工资是多少呢?

2018年9月份适用3500元旧的费用标准和旧的税率表:

应纳税所得额==(应发工资-五险一金)-3500=10000-1100-3500=5400元,参照工资税率表不含税部分,超过4,155元至7,755元的部分,则适用税率20%,速算扣除数为555。

缴费=应纳税所得额*税率-速算扣除数=5400*20%-555=525元。实发工资=应发工资-五险一金-缴税=10000-1100-525=8375元

2018年10-12月份适用5000元新的费用标准和新的税率表:

应纳税所得额==(应发工资-五险一金)-5000=10000-1100-5000=3900元,参照上面的工资税率表不含税部分,超过3000元至12000的部分,则适用税率10%,速算扣除数为210。

缴费=应纳税所得额*税率-速算扣除数=3900*10%-210=180元。实发工资=应发工资-五险一金-缴税=10000-1100-180=8720元结论:少交了345块的税。

二、年终奖所得

年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速度扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

2018年10月-12月年终奖适用个人所得税税率表及速算扣除数

说明:

1.本表平均每月收入为年终奖所得金额除以12个月后的平均值。

2.税率表与工资、薪金所得税率表相同。

在不考虑当月发放工资的情况下计算年终奖个税(即假设当月扣除三险一金工资超过5000元),年终奖金额就是应纳税所得额。

举个例子:

李四在2018年年终奖为120000元,那么他到手后的钱是多少呢?

如果是2018年9月份发,适用3500元旧的费用标准和旧的税率表:

(1)应纳税所得额=年终奖金额=120000

(2)平均每月=应纳税所得额÷12=120000÷12=10000

(3)平均每月10000,参照2018年9月税率表,得到税率25%,速算扣除数1005

应纳税额=应纳税所得额×适用税率-速算扣除数=10000×25%-1005=1495

(4)税后年终奖=税前年终奖-应纳税额=(10000-1495)×12=102060

如果是2018年10-12月份发,适用5000元的费用标准和税率表:

(1)应纳税所得额=年终奖金额=120000

(2)平均每月=应纳税所得额÷12=120000÷12=10000

(3)平均每月10000,参照税率表,得到税率10%,速算扣除数210

应纳税额=应纳税所得额×适用税率-速算扣除数=10000×10%-210=790

(4)税后年终奖=税前年终奖-应纳税额=(10000-790)×12=110520

到手的钱多了:110520-102060=8460元

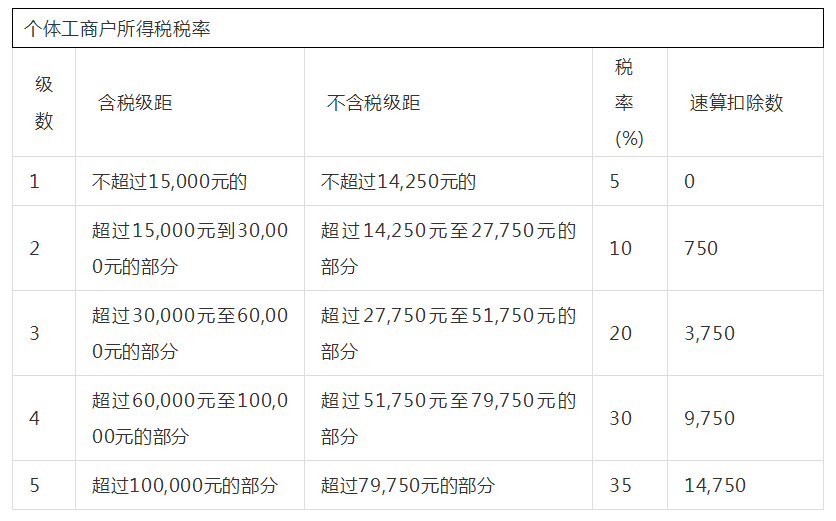

三、个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得

说明:

1.本表含税级距指每一纳税年度的收入总额,减除成本,费用以及损失的余额。

2.含税级距适用于个体工商户的生产、经营所得和对企事业单位的承包经营承租经营所得。不含税级距适用于由他人(单位)代付税款的承包经营、承租经营所得。

计税方式:

1.查账征收

应税所得税=收入总额减除成本、费用以及损失后的余额

2.核定应税所得率

应税所得税=收入*应税所得率

或者

=成本费用÷(1-应税所得率)×应税所得率

3.核定应税所得额

应税所得税=核定应税所得额

4.其他

四、稿酬所得

原个人所得税法:

“稿酬所得,适用比例税率,税率为百分之二十,并按应纳税额减征百分之三十。”

“劳务报酬所得、稿酬所得、特许权使用费所得、财产租赁所得,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。”

新个人所得税法:

“稿酬所得,属于综合所得。综合所得,适用百分之三至百分之四十五的超额累进税率。”

“非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。”

“劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。稿酬所得的收入额减按百分之七十计算。”

注:“非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,依照本表按月换算后计算应纳税额。”

五、非居民个人

在单独单次计算稿酬个税的情况下,原800元以下稿酬不纳税,新法以800元为例,需税800×80%×70%×3%=13.44元。

在单独单次计算稿酬个税的情况下,超过800元,则:

原4000元稿酬,应纳个人所得税为:

应纳收入:4000-800=3200(元)

应纳税额:3200×20%(比例税率)×(1-30%)=448元

最终应纳个人所得税448元

现4000元稿酬,应纳个人所得税为:

应纳收入:4000×80%×70%=2240(元)

应纳税额:2240×3%(按月计算,不超过3000元的累进税率)=67.2(元)

最终应纳个人所得税67.2元

原10000元稿酬,应纳个人所得税为:

应纳收入:10000×(1-20%)=8000(元)

应纳税额:8000×20%×(1-30%)=1120(元)

最终应纳个人所得税1120元

现10000元稿酬,应纳个人所得税为:

应纳收入:10000×(1-20%)×70%=5600(元)

应纳税额:3000×3%+(5600-3000)×10%=350(元)

最终应纳个人所得税350元

累进税率是收入越多,纳税比例越高。比例税率是无论收入多少,纳税比例一样。当金额低的时候,累进税率纳税更少;当金额高的时候,比例税率纳税更少。高于800元的情况下,新旧稿酬个人所得税的临界点就是78750元。

当稿酬为78750元时,原应纳个人所得税与新应纳个人所得税相同;小于78750元时,新应纳个人所得税更少;多于78750元时,新应纳个人所得税更多。

六、劳务报酬所得

说明:

1.本表所称每次应纳税所得额,是指每次收入额减除费用800元(每次收入额不超过4000元时)或者减除20%的费用(每次收入额超过4000元时)后的余额。

2.含税级距适用于由纳税人负担税款的劳务报酬所得;不含税级距适用于由他人(单位)代付税款的劳务报酬所得。

劳务报酬所得应纳税所得额的计算

1.每次收入不足4000元的:

应纳税额=应纳税所得额x适用税率=(每次收入额-800)x20%

2.每次收入在4000元以上的:

应纳税额=应纳税所得额x适用税率=每次收入额x(1-20%)x20%

3.每次收入的应纳税所得额超过20000元的:

应纳税额=应纳税所得额x适用税率-速算扣除数=每次收入额x(1-20%)x适用税率-速算扣除数

举例子:

某歌星一次取得表演收入40000元,扣除20%的费用后,应纳税所得额为32000。其应纳个人所得税税额为:

应纳税额=每次收入额x(1-20%)x适用税率-速算扣除数=40000x(1-20%)x30%-2000=7600(元)

猜你喜欢

3. HR干货 | 史上最全劳动合同范本+劳动关系文书,免费领取!

4. 2018招聘实战资料包

本文来源:三茅网等网络整合

「人人背调HR干货营」编辑整理

免费领取资料

1.《2018招聘实战资料包》(包括实操案例,人才测评,常用工具表格,PPT学习课件),公众号后台回复“8”免费领取。

2.《全国各省市劳动合同示范文本》&《劳动关系类文书》,公众号后台回复“18”免费领取。

3.《HR总监实战教程》,公众号后台回复“28”免费领取。

4.《HR必读的心理学经典》,公众号后台回复“38”免费领取。

“本文转载自人人背调HR干货营,特此注明”