范冰冰逃税事件大结局:一封致歉信+8亿多巨额罚款!

2018-11-02 14:16:08 | 来源:人人背调HR干货营

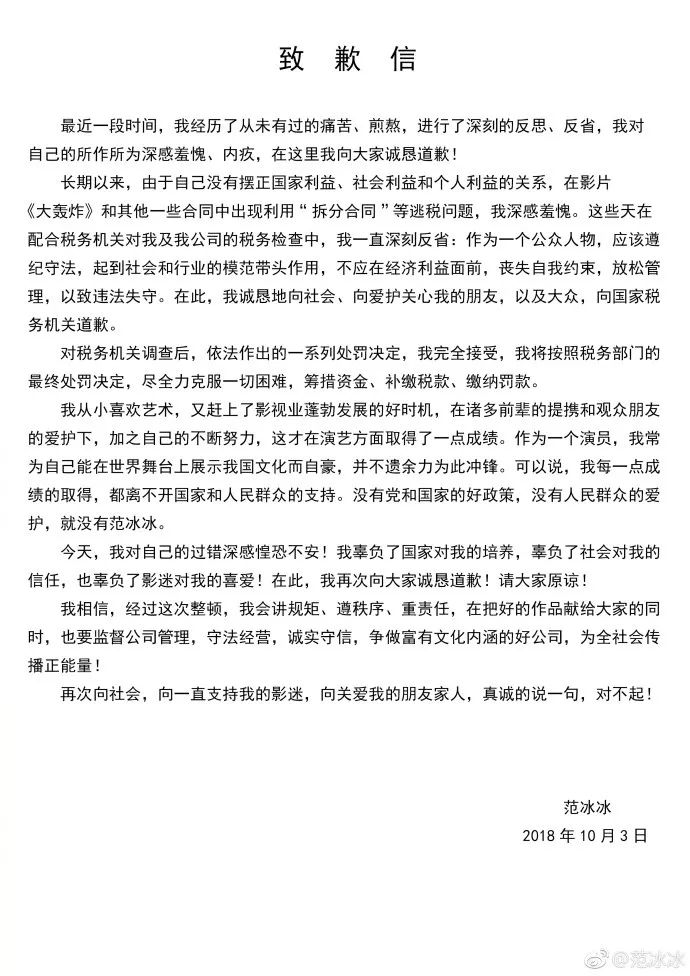

100多天未有动态的范冰冰终于现身,不过相伴而来的是8亿多的巨额罚款和本人的一封致歉信。

央视新闻:依法查处范冰冰偷逃税问题▼

新华社报道:

从国家税务总局以及江苏省税务局获悉,今年6月初,群众举报范冰冰“阴阳合同”涉税问题后,国家税务总局高度重视,即责成江苏等地税务机关依法开展调查核实,目前案件事实已经查清。

从调查核实情况看,范冰冰在电影《大轰炸》剧组拍摄过程中实际取得片酬3000万元,其中1000万元已经申报纳税,其余2000万元以拆分合同方式偷逃个人所得税618万元,少缴营业税及附加112万元,合计730万元。此外,还查出范冰冰及其担任法定代表人的企业少缴税款2.48亿元,其中偷逃税款1.34亿元。

对于上述违法行为,根据国家税务总局指定管辖,江苏省税务局依据《中华人民共和国税收征管法》第三十二、五十二条的规定,对范冰冰及其担任法定代表人的企业追缴税款2.55亿元,加收滞纳金0.33亿元;依据《中华人民共和国税收征管法》第六十三条的规定,对范冰冰采取拆分合同手段隐瞒真实收入偷逃税款处4倍罚款计2.4亿元,对其利用工作室账户隐匿个人报酬的真实性质偷逃税款处3倍罚款计2.39亿元;对其担任法定代表人的企业少计收入偷逃税款处1倍罚款计94.6万元;依据《中华人民共和国税收征管法》第六十九条和《中华人民共和国税收征管法实施细则》第九十三条的规定,对其担任法定代表人的两户企业未代扣代缴个人所得税和非法提供便利协助少缴税款各处0.5倍罚款,分别计0.51亿元、0.65亿元。

依据《中华人民共和国行政处罚法》第四十二条以及《江苏省行政处罚听证程序规则》相关规定,9月26日,江苏省税务局依法先向范冰冰下达《税务行政处罚事项告知书》,对此范冰冰未提出听证申请。9月30日,江苏省税务局依法已向范冰冰正式下达《税务处理决定书》和《税务行政处罚决定书》,要求其将追缴的税款、滞纳金、罚款在收到上述处理处罚决定后在规定期限内缴清。

依据《中华人民共和国刑法》第二百零一条的规定,由于范冰冰属于首次被税务机关按偷税予以行政处罚且此前未因逃避缴纳税款受过刑事处罚,上述定性为偷税的税款、滞纳金、罚款在税务机关下达追缴通知后在规定期限内缴纳的,依法不予追究刑事责任。超过规定期限不缴纳税款和滞纳金、不接受行政处罚的,税务机关将依法移送公安机关处理。

经查,2018年6月,在税务机关对范冰冰及其经纪人牟某广所控制的相关公司展开调查期间,牟某广指使公司员工隐匿、故意销毁涉案公司会计凭证、会计账簿,阻挠税务机关依法调查,涉嫌犯罪。现牟某广等人已被公安机关依法采取强制措施,案件正在进一步侦查中。

国家税务总局已责成江苏省税务局对原无锡市地方税务局、原无锡市地方税务局第六分局等主管税务机关的有关负责人和相关责任人员依法依规进行问责。同时,国家税务总局已部署开展规范影视行业税收秩序工作。对在2018年12月31日前自查自纠并到主管税务机关补缴税款的影视企业及相关从业人员,免予行政处罚,不予罚款;对个别拒不纠正的依法严肃处理;对出现严重偷逃税行为且未依法履职的地区税务机关负责人及相关人员,将根据不同情形依法依规严肃问责或追究法律责任。

范冰冰微博致歉:

明星偷税范冰冰不是第一个了,刘晓庆就是前车之鉴,而且这一次范冰冰的偷税数额更加巨大,为何能免去牢狱之灾?吃瓜群众表示不解。

其实,这绝对不是法外开恩,而是2009年《刑法》201条修改过后,对于及时补缴税款和滞纳金满足相关条件的,可以免去其刑事责任,其目的还是为了涵养税源。修改细则如下:

《中华人民共和国刑法修正案(七)》第二百零一条增加了第四款,即“有第一款行为,经税务机关依法下达追缴通知后,补缴应纳税款,缴纳滞纳金,已受行政处罚的,不予追究刑事责任;但是,五年内因逃避缴纳税款受过刑事处罚或者被税务机关给予二次以上行政处罚的除外。”

根据刑法修正案七第二百零一条第四款的规定,不予追究刑事责任须满足以下条件:

(1)纳税人的逃避缴纳税款数额较大并且占应纳税额百分之十以上,根据刑法第二百零一条第一款的规定,其行为已经构成犯罪,应当追究刑事责任;

(2)纳税人在犯偷税罪后,经税务机关依法下达追缴通知后,补缴应纳全部税款,并缴纳滞纳金;

(3)税务机关已经对其行为作出行政处罚的决定;

(4)在本次偷税行为以前的五年内没有因逃避缴纳税款受过刑事处罚(包括累犯的情形)或者被税务机关给予两次以上行政处罚。

最终,只要范冰冰按时缴纳税款,就能免除刑事责任,但是其经纪人的相关行为就要承担对应的法律责任了。

本文来源:新华社&央视新闻等网络整合

好消息!

免费领取!

2018招聘资料包:

实操案例

人才测评

常用工具表格

PPT学习课件

领取方式

↓↓↓

长按下方二维码关注

后台回复“8”

领取全部资料!

“本文转载自人人背调HR干货营,特此注明”